Следует ли ожидать девальвации рубля

Апрель начался бурно: II квартал 2018 года стартовал с ужесточения санкций США, которым на этот раз подвергся ряд олигархов и подконтрольных им корпораций. Это привело к снижению курса рубля в апреле. Курс доллара превысил 60 руб., вернувшись на уровни ноября-декабря 2016 года. Но тогда нефть стоила $54 за баррель, а в апреле 2018 года нефтяные котировки превышали $70 за баррель. После новости о том, что новая порция санкций со стороны США России в ближайшее время не грозит, рубль начал укрепляться. Насколько у российской валюты хватит запаса прочности? Рассмотрим ситуацию в реальном секторе экономики.

ВВП: темпы роста за год ниже ожиданий

По итогам 2017 года ВВП РФ, согласно данным Росстата, вырос только на 1,5%. Несмотря на то, что 2017 год стал первым годом роста после кризиса, его темпы разочаровали рынок. Ожидания многих трейдеров были связаны с тем, что российский ВВП за 2017 год повысится на 1,8% как минимум. При этом по итогам 9 месяцев 2017 года ВВП вырос на 1,6% в годовом исчислении. Основными причинам спада российского ВВП стали спад в строительстве и участие России в соглашении ОПЕК+, которое негативно повлияло на добычу нефти в России, а объемы заказов от нефтяных компаний в смежных отраслях (строительство, металлургия) тоже начали сокращаться. По итогам 2018 года МВФ предсказывает России экономический рост на 1,8%, рейтинговое агентство Moody's - только на 1,6%, а в Минэкономразвития РФ ожидают роста не менее чем на 2%. Посмотрим, как по итогам I полугодия на ВВП отразится падение рубля в начале апреля. По нашим оценкам, существенного влияния этого события на динамику ВВП быть не должно.

Инфляция: антирекорды пока продолжаются

По итогам I квартала 2018 года годовой индекс потребительских цен в России, согласно Росстату, снизился до 2,2%, установив новый исторический антирекорд. В марте 2018 года рост инфляции в годовом исчислении составил 0,3%, что немного превысило февральские значения. Напомним, что на 2018 год Минфин РФ и Банк России прогнозируют годовую инфляцию не выше 4%. А как повлияло на рост инфляции недавнее падение рубля? В период с 10 по 16 апреля индекс потребительских цен вырос на 0,1%, с 17 по 23 апреля - также на 0,1%, а с начала апреля годовая инфляция выросла на 1,1%. Рост можно назвать незначительным. Ситуация на валютном рынке после 16 апреля стабилизировалась, поэтому мы не ожидаем, что по итогам апреля рост инфляции в месячном исчислении превысит 0,3%.

Денежно-кредитная политика: смягчение продолжается

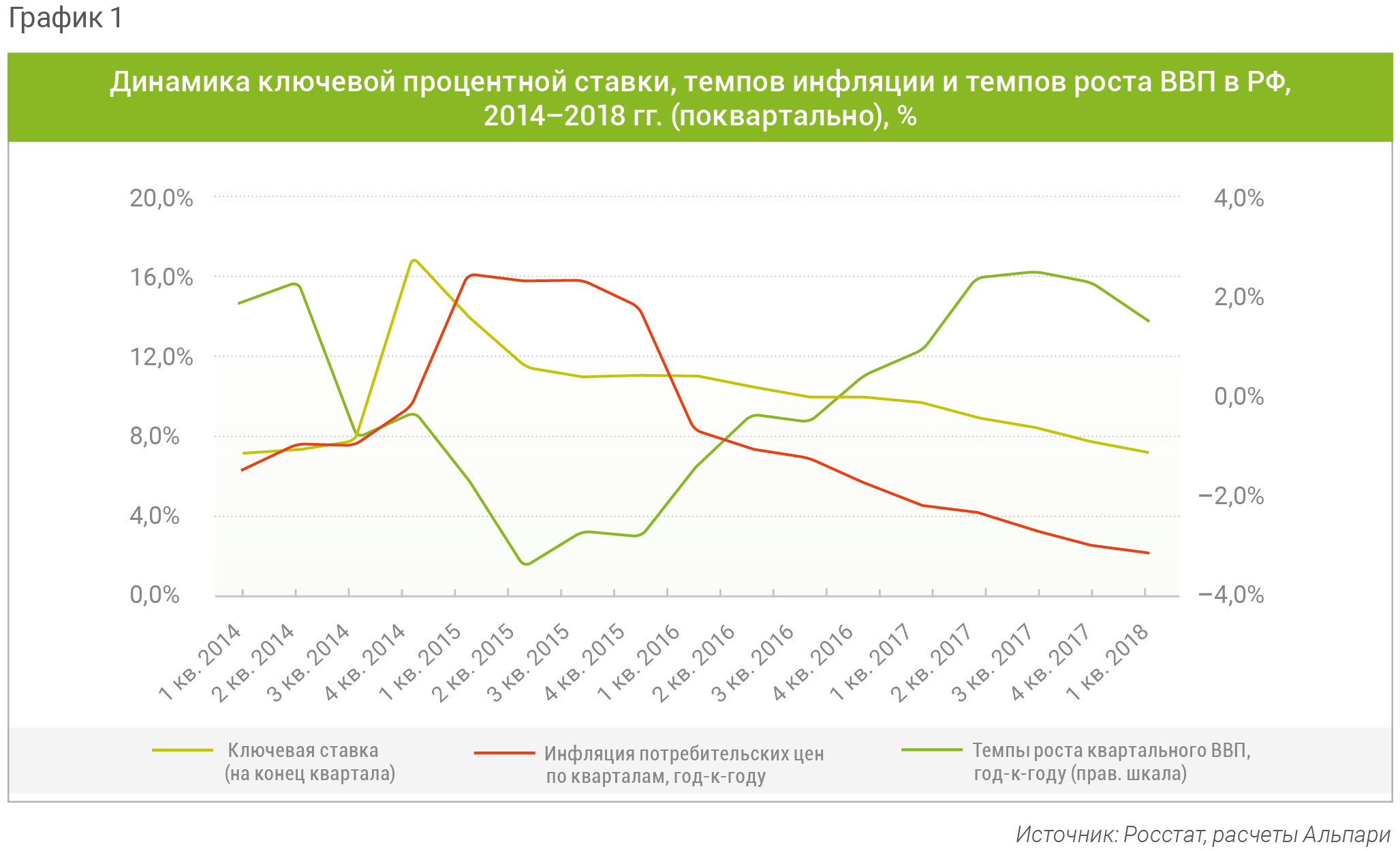

За I квартал 2018 года ключевая процентная ставка Банка России была понижена дважды, и к концу квартала достигла 7,25%. Основным фактором для снижения ключевой ставки ЦБ РФ послужили низкие темпы инфляции в I квартале. Таким образом, Центробанк в I квартале продолжил смягчать денежно-кредитную политику. Однако в апреле на фоне падения рубля в Банке России заговорили о разных вариантах последующей монетарной политики, в частности, не исключили даже её ужесточения путем повышения процентной ставки, если годовая инфляция начнет расти выше прогнозного уровня. Угроза роста инфляции пока отступила. На заседании 27 апреля Банк России может взять паузу в процедуре снижения ключевой ставки. Отметим, что с 2016 года снижение процентной ставки привело к повышению темпов роста в реальном секторе экономики, хотя пока нельзя сказать, что на краткосрочных временных интервалах зависимость между процентной ставкой и ростом ВВП очень сильно выражена (см. график 1). Переход к ужесточению денежно-кредитной политики с определенным временным лагом содержит риски для реального сектора экономики, так как может затормозить экономический рост. Однако в краткосрочном аспекте временный отказ Банка России от снижения ключевой ставки может способствовать укреплению рубля.

Промышленность: рост подогревают холода

За 2017 год промышленное производство в РФ выросло на 1,1%, что также оказалось ниже ожиданий. За I квартал 2018 года темпы роста промышленного производства составили 1,9% в годовом исчислении, хотя отметим, что в марте темпы роста промышленности в годовом исчислении были самыми медленными за квартал. Конечно, здесь сработал календарный фактор - из-за празднования Международного женского дня в марте 2018 года оказалось меньше рабочих дней, чем в марте 2017 года, и это негативно повлияло на рост производства в обрабатывающей промышленности.

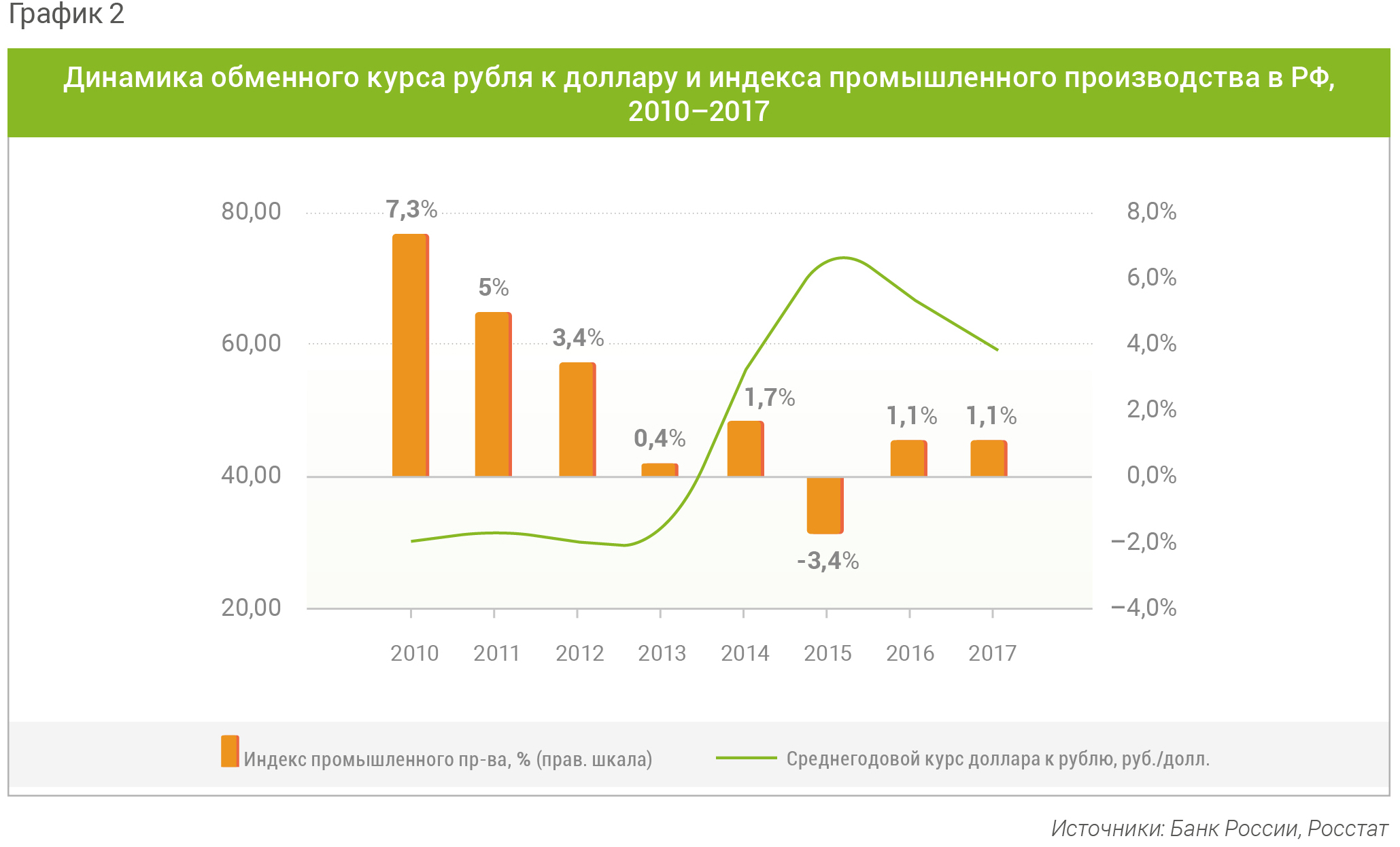

Россия продолжает участвовать в соглашении ОПЕК+ по сокращению добычи нефти, что приводит не только к снижению добычи нефти, но и к сокращению заказов в машиностроении и строительстве. Стабильный обменный курс рубля способствует росту промышленного производства в России на протяжении многих лет, а ослабление рубля к доллару как раз влияет негативно на производство (см. график 2). Это говорит о том, что не только для отраслей, работающих на внутренний рынок, но и для экспортеров важен стабильный и предсказуемый обменный курс рубля.

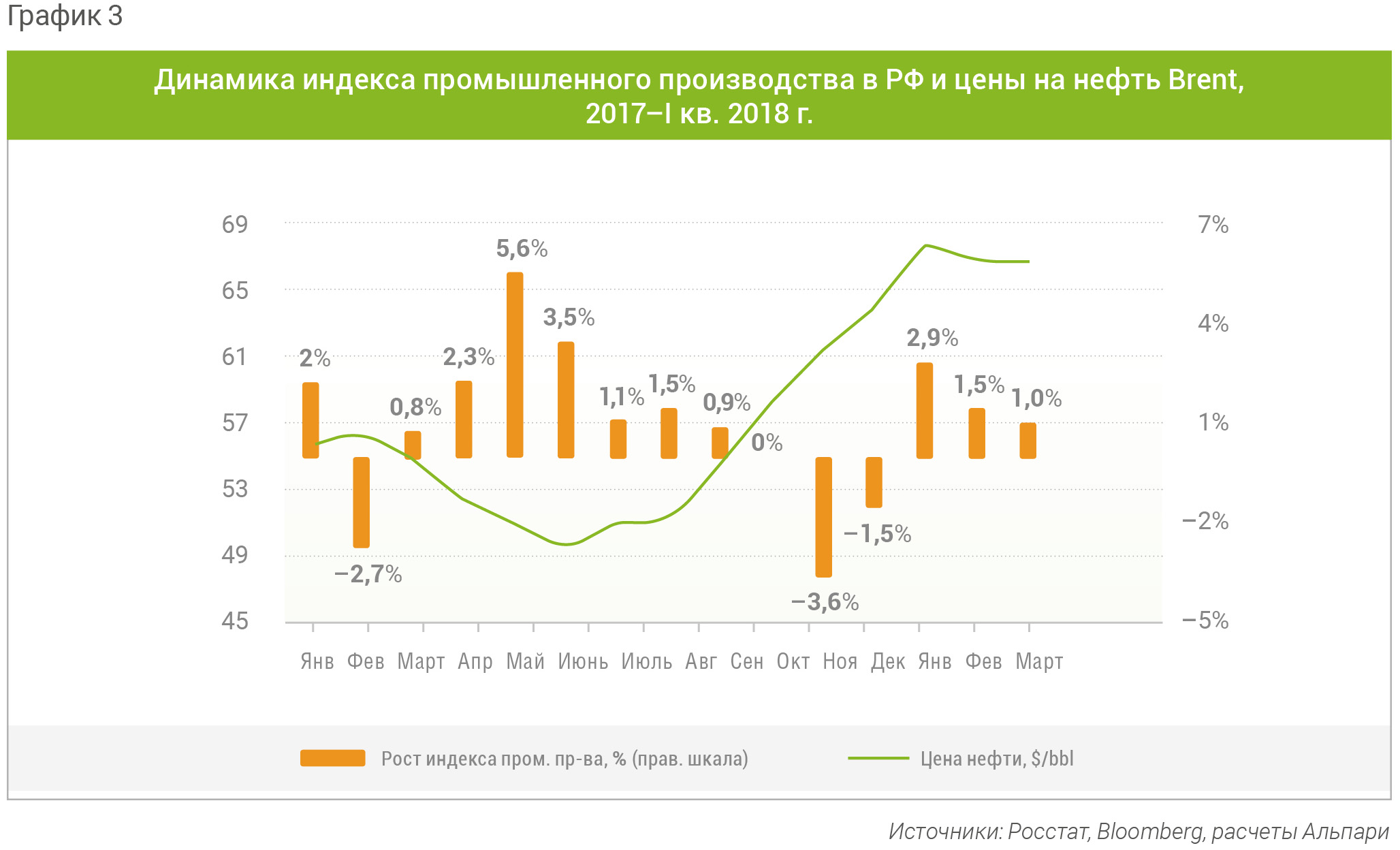

В I квартале основным фактором роста промышленного производства выступили энергетика и газовая промышленность, что связано с аномально холодной погодой, особенно в марте, тогда наблюдалась зависимость между ценой на нефть и объемом промышленного производства, но в целом в России основной рост наблюдается как раз в не сырьевых отраслях (см. график 3). Положительным фактором является то, что на подъеме находятся отрасли, производящие потребительские товары. Негативное влияние на рост в промышленности могут оказать санкции США против «Русала», которые уже привели к тому, что ведущий производитель алюминия в России потерял 15% своего экспорта, а именно такую долю и составлял экспорт алюминия «Русала» в США. При этом добыча нефти в апреле продолжит снижение благодаря действию соглашения ОПЕК+.

К предположению, что апрельское ослабление рубля может благоприятно сказаться на росте производства в экспортирующих отраслях, мы относимся скептически - соглашение ОПЕК+ по сокращению добычи нефти пока никто не отменял, а непредсказуемость рубля неблагоприятна не только для отраслей, работающих на внутреннего потребителя, но и для экспортеров тоже. Кроме того, санкции против «Русала» не позволяют ему экспортировать часть своей продукции в США. Для того чтобы ослабление рубля положительно повлияло на экспортеров, девальвация должна быть более глубокой и более продолжительной по времени, как в 2014-2015 годах. Но пока цены на нефть остаются высокими, вряд ли такая девальвация возможна.

Реальные доходы: долгожданный рост

По итогам 2017 года реальные располагаемые денежные доходы населения России ожидаемо снизились на 1,7% в годовом исчислении. Однако уже с января 2018 года негативная тенденция в реальных доходах оказалась сломана - начался рост. В результате по итогам I квартала 2018 года реальные доходы выросли на 0,9%, а без учета единовременной выплаты пенсионерам, имевшей место в I квартале 2017 года, рост составил даже 3%.

Динамика заработной платы населения и в 2017 году, и в I квартале текущего года оказалась более оптимистичной: по итогам 2017 года среднемесячная номинальная зарплата в России выросла на 7,3% и составила 39 144 руб., а среднемесячная реальная зарплата - на 3,5%. В I квартале 2018 года среднемесячная номинальная зарплата выросла на 12% в годовом исчислении, а реальная зарплата - на 9,5%. Рост зарплат связан в основном с повышением средней зарплаты в разы в добывающих отраслях промышленности. Мы полагаем, что недавний апрельский обвал рубля пока не отразится негативно на динамике доходов населения, которые только начали восстанавливаться после падения в 2017 году.

Розничные продажи к концу года восстановились

По итогам 2017 года розничные продажи в России выросли на 1,3%, что связано с постепенным восстановлением потребительского спроса в 2017 году. В январе-феврале 2018 года темпы роста розничных продаж существенно активизировались, и рост составил 2,3% к аналогичному периоду 2017 года. Примечательно, что основным драйвером роста является торговля непродовольственными товарами, которые заметно подорожали в условиях обесценения рубля в период кризиса. Краткосрочный обвал рубля в апреле пока не привел к росту потребительских цен и не сказывается на розничных продажах, если только за этим коротким обвалом не последует продолжение.

Инвестиции: рост за счет нескольких отраслей

За 2017 год инвестиции в основной капитал выросли на 4,4%, хотя во II полугодии 2017 года рост оказался более медленным, чем в I полугодии. Из общего объема инвестиций (более 12 трлн руб.) 25% было направлено в отрасль добычи полезных ископаемых, в том числе 16% - в добычу нефти и газа. А в транспортировку и хранение, в том числе в трубопроводный транспорт - 18%. Для сравнения: во всю обрабатывающую промышленность было направлено только 15,5% от общего объема инвестиций, в строительство - только 2,5%.

Несмотря на общий рост объема инвестиций в основной капитал, он происходит за счет инвестиций фактически в несколько отраслей, остальные отрасли испытывают недостаток инвестирования. При этом в научные исследования и разработки было направлено только 1% от совокупного объема инвестиций. Мы полагаем, что апрельское падение рубля не повлияет на инвестиционный климат в России, так как доля иностранных инвестиций в основной капитал в России очень мала и составляет менее 1% от совокупных инвестиций.

Нефть: рынок восстанавливается

В I квартале нефть марки Brent выросла слабо - всего на 4,3%, примерно такие же темпы роста цена нефти показала и за IV квартал 2017 года. Средняя цена нефти за I квартал составила $67,83 за баррель, что намного превышает заложенный в бюджете на 2018 год уровень в $40 за баррель. На рост цены на нефть влияет рост мирового спроса, связанный с экономическим ростом в странах ОЭСР и Азии, а также соглашение ОПЕК+, ограничивающее добычу нефти для его участников, в том числе и России. Участие России в данной сделке обходится нашей стране достаточно дорого в том смысле, что, получая высокие нефтегазовые доходы, Россия пока не может существенно наращивать темпы экономического роста из-за сокращения добычи нефти и, соответственно, заказов нефтяной отрасли у смежных предприятий. Скорее всего, во II квартале цена на нефть продолжит расти примерно такими же темпами. Цена нефти в апреле уже превысила $70 за баррель, и возможно, что в ближайшее время дойдет до $75 за баррель. Высокие цены на нефть позволили сгладить негативный эффект от апрельского падения рубля.

Валютный рынок: вялый I квартал и трудное начало апреля

В I квартале 2018 года рубль снизился к доллару на 0,6%, а к евро подешевел гораздо существеннее - на 2,7%. Основным драйвером снижения курса рубля к доллару стало ужесточение монетарной политики в США. Что касается евро, то здесь рубль подешевел только потому, что евро сильно укреплялось к мировым валютам, в том числе к доллару. Весь I квартал пары доллар/рубль и евро/рубль находились в достаточно узких коридорах, из чего следовало, что, в зависимости от характера важных для рынка новостей в начале апреля, рубль может двинуться в любую сторону. Так оно и произошло. На фоне новостей о введении новых санкций против ряда российских олигархов и принадлежащих им корпораций, в том числе - против корпорации «Русал», потерявшей из-за санкций 15% своего экспорта, рубль в период с 9 по 11 апреля рухнул на 3,7% к доллару и на 8,2% к евро. После произошедшего шока рубль начал осторожно укрепляться, поддержку ему оказывала высокая цена на нефть. Сравнительно недавно появилась новость о том, что Минфин США готов снять санкции с «Русала», если у российской корпорации сменится контролирующий акционер, которым является миллиардер Олег Дерипаска. Еще раньше министр финансов России Антон Силуанов допустил «временную национализацию» подпавших под санкции олигархических компаний. По нашему мнению, такое развитие событий могло бы положительно повлиять на укрепление рубля.

Мы считаем, что на динамику курса рубля до конца II квартала 2018 года могут влиять следующие события:

- Главная угроза II квартала - возможное ужесточение санкций. Такой угрозой является начало процедуры обсуждения в Конгрессе США уже внесенного законопроекта «Акт солидарности с Великобританией», в котором его авторы, ряд сенаторов - «ястребов», как от Демократической, так и Республиканской партий, предлагают Министерству финансов США распространить санкции, в том числе на операции с российским госдолгом. Мы полагаем, что вероятность принятия такого закона очень невелика, так как речь в законопроекте идет о «солидарности» с Великобританией в случае, если там будут введены санкции против российского госдолга. Но пока эта информация не подтверждается, тем более что и информационный повод в виде отравления бывшего шпиона Скрипаля якобы кем-то из России представляется надуманным и ставится под сомнение даже многими вполне лояльными британским властям СМИ. Тем не менее, успокаивающих заявлений о том, что Великобритания не будет вводить санкций против российского госдолга, никто не делал. Соответственно, из-за этой угрозы, пусть даже не слишком вероятной, на валютном рынке до конца II квартала как минимум будет сохраняться повышенная волатильность.

- Главный ожидаемый позитив квартала - национализация активов «проблемных» олигархов. В США уже продлено разрешение для американских компаний и граждан на осуществление сделок с «Русалом» до октября 2018 года, значит, сроки потери российскими корпорациями американского рынка пока отложены, и это может быть положительным фактором для укрепления рубля. Также позитивом для рубля может быть уже упомянутое заявление министра финансов США Стивена Мнучина о том, что если у «Русала» сменится контролирующий владелец, то санкции против российской компании могут быть отменены, равно как и заявление российского министра финансов о «временной национализации» «Русала» и, возможно, других санкционных компаний, принадлежащих пострадавшим от санкций олигархам. В случае если информация подтвердится, то рубль до конца II квартала может начать сильное укрепление, если нет, то волатильность будет сохраняться в течение всего квартала.

Из других важных событий II квартала отметим следующие.

ЕЦБ вряд ли будет ужесточать монетарную политику

14 июня состоится заседание Европейского центрального банка по вопросу о процентной ставке. Мы полагаем, что на этом заседании решения о повышении процентной ставки принято не будет, так как инфляция в еврозоне остается достаточно низкой. Однако заявления, сделанные руководством ЕЦБ на пресс-конференции и в комментариях к принятому решению, могут оказать влияние на евро. Любые новости о возможном ужесточении денежно-кредитной политики еврозоны могут продолжить укреплять евро и, соответственно, понижать курс рубля к евро.

Возьмет ли Банк России тайм-аут в снижении процентной ставки?

Во II квартале совет директоров Банка России будет заседать дважды - 27 апреля и 15 июня. На этих заседаниях будет решаться вопрос о том, какой будет дальнейшая политика ЦБ РФ в отношении ключевой ставки. Ранее представители ЦБ РФ не исключали, что если инфляция на фоне ослабления рубля начнет бесконтрольно расти, то финансовый регулятор может не только прекратить снижение ставки, но даже начать ее повышение. Инфляция в марте оставалась невысокой, а уровень цены на нефть постоянно обновляет максимумы. Тем не менее, мы считаем, что на апрельском заседании совет директоров ЦБ РФ все-таки возьмет тайм-аут в повышении ставки, а на июньском, если основные угрозы российскому рублю и экономике в целом будут устранены, может снова вернуться к снижению ставок.

А вот повышение процентной ставки, по нашему мнению, в 2018 году маловероятно, если только не произойдет нового сильного обвала рубля, неконтролируемого роста инфляции или существенного падения цены на нефть. Но если ЦБ РФ откажется в апреле от нового раунда снижения процентной ставки, это может положительно повлиять на курс рубля в краткосрочном аспекте.

Какой будет монетарная политика ФРС?

Комитет по открытым рынкам ФРС США будет заседать во II квартале дважды: с 1 по 2 мая и с 12 по 13 июня. Глава ФРС Джером Пауэлл в начале апреля заявил, что новые повышения процентной ставки будут зависеть главным образом от двух факторов: состояния рынка труда и темпов инфляции. Однако он считает, что для экономики США нежелательно как слишком быстрые темпы повышения процентной ставки, так и затягивание этого процесса. Мы полагаем, что вероятность повышения процентной ставки на заседании 2 мая очень невелика, а вот на июньском заседании ФРС может наверстать упущенное. Повышение процентной ставки в США укрепит доллар к мировым валютам, а вот отказ от повышения может, наоборот, стать фактором ослабления доллара и, соответственно, укрепления рубля в мае.

Формирование нового правительства в России

В начале последнего месяца весны, а именно 7 мая состоится инаугурация президента Российской Федерации Владимира Путина, после которой правительство сложит полномочия, и президент предложит Госдуме кандидатуру нового премьера. По всей видимости, новым (старым) премьер-министром все-таки останется Дмитрий Медведев. Возможно, что свои посты сохранят министры, а также вице-премьеры, отвечающие за силовой и экономический блоки правительства. Некоторые кадровые изменения возможны, но для финансовых рынков они, скорее всего, окажутся незначительными. Однако сам факт формирования нового правительства до конца мая может оказать положительное влияние на рубль.

Экономический форум в Петербурге интересен представительством иностранных гостей

24-26 мая в Санкт-Петербурге состоится очередной международный экономический форум, на который, вероятнее всего, приедет президент Франции Эммануэль Макрон, и это станет его первым визитом в Россию с момента избрания на президентский пост. Также на форуме будут присутствовать, по всей видимости, президент России Владимир Путин, новый глава правительства, которым с высокой вероятностью останется Дмитрий Медведев, а также главы министерств экономического блока, которые, скорее всего, так же сохранят свои посты. Возможно, на форуме будет объявлено о каких-либо новых межгосударственных контрактах или обнародованы основные контуры экономической политики нового правительства. Новости с форума могут в краткосрочном аспекте повлиять на укрепление рубля.

Саммит G7 в Канаде будет интересен только заявлениями о России

С 8 по 9 июня в Канаде состоится очередной саммит «большой семерки» развитых стран. Хотя это мероприятие уже давно является формальностью, но не исключено, что на нем будут делаться заявления, касающиеся России. Например, Германия уже предлагает пригласить на будущий саммит Россию, чего, скорее всего, не произойдет. Но не исключено, что Германия добьется на саммите от США исключений для немецких корпораций, имеющих активы в США, из возможного списка «штрафников» за сотрудничество с санкционными российскими компаниями. Если такое событие действительно произойдет, то оно может позитивно повлиять на курс рубля.

Прогноз

До конца II квартала, по нашему мнению, высокая цена на нефть и любые новости о разрешении проблем «Русала» и других подпавших под американские санкции компаний, принадлежащих олигархам, могут оказать положительное влияние на рубль. Однако главной угрозой может стать распространение санкций западных стран на российский госдолг. Ситуация с обменным курсом рубля до конца II квартала, на наш взгляд, может развиваться по одному из трех сценариев:

Сценарий 1 (базовый). Мы ожидаем, что в течение II квартала, по крайней мере до разрешения вопроса с «Русалом» и санкционными олигархическими компаниями, рубль будет колебаться в рамках 61-64 руб. за доллар США и 74-77 руб. за евро.

Сценарий 2 (негативный). В случае маловероятного распространения санкций на госдолг возможно падение рубля как минимум до 65 руб. за доллар США и ниже, может быть, даже до 70 руб. за доллар США и до 80-85 руб. за евро. Но этот сценарий развития событий мы считаем наименее вероятным.

Сценарий 3 (оптимистичный). А вот в случае решения до конца II квартала проблем с санкционными компаниями и частичного смягчения санкций США против них возможно возвращение рубля на уровень в 58-60 руб. за доллар США и в 71-73 руб. за евро. Такой сценарий представляется нам более вероятным, чем негативный, но менее вероятным, чем базовый.