Что будет с курсом рубля в 2018 году?

Курс рубля нашел свое новое равновесие в районе 60 руб. за доллар США и будет около него находиться в обозримом будущем, до следующих новых внешних или внутренних изменений, считает Олег Кузьмин, главный экономист по РФ и СНГ ИК "Ренессанс капитал".

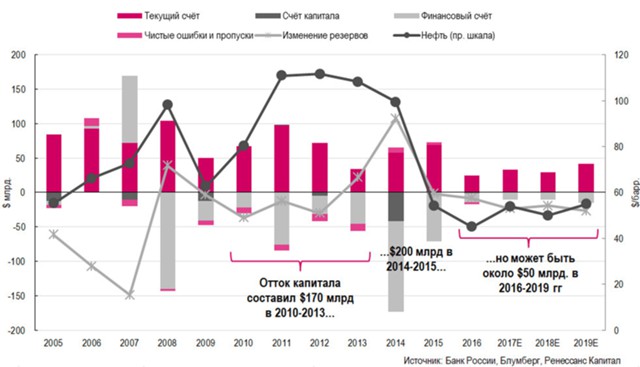

По нашему мнению, наконец, наступил период, когда самый простой ответ на вопрос, что будет с курсом рубля в 2018 г., будет ответ - ничего. Способствовать этому будут два основных фактора. Bо-первых, это сохранение на низких уровнях оттока капитала из российской экономики. По нашим оценкам, общий чистый отток капитала из России в 2016-2019 гг. может составить около $50 млрд.

Эта цифра более чем в три раза ниже объема оттока капитала за четыре года, которые предшествовали последнему кризису. И в четыре раза ниже оттока капитала только за 2014 и 2015 гг.

Сохранение низкого оттока капитала обусловлено в свою очередь рядом причин. С каждым годом объем выплат по внешним долгам становится все меньше. Внутренний спрос на иностранные активы имеет все предпосылки к тому, чтобы оставаться низким. Уровень реальных ставок в России выше, чем раньше; при более низких ценах на нефть экономика получает меньшие объемы валютных поступлений от экспортных операций, которые затем могут быть перенаправлены обратно за рубеж уже в форме финансовых потоков; "серый" отток капитала практически исчез на фоне мер по повышению прозрачности банковского сектора (ранее он мог составлять более $20 млрд в год).

Наконец, в условиях санкций становится просто более рискованно для субъектов экономики хранить средства в зарубежных активах и банках.

Мы не ожидаем ухода иностранных инвесторов с российского рынка. Основной риск, безусловно, состоит в возможном ужесточении санкционного режима, но, если рассматривать более реальные сценарии негативных событий (таких как распространение санкций только на новые выпуски российских государственных облигаций), мы не ожидаем, что это может привести к какому-то значительному влиянию на курс (скажем, более 5-6% в среднесрочном периоде).

Рис. 1. Платежный баланс России

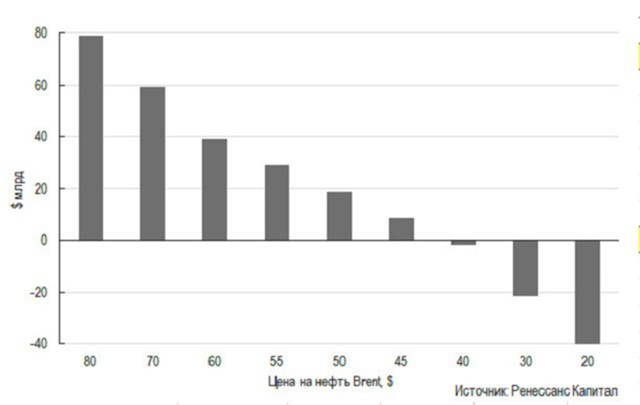

Второй фактор обеспечения стабильности курса - действие бюджетного правила. Если цены на нефть останутся вблизи текущих уровней в следующем году, то резервы будут пополнены примерно на $40 млрд - это значительная сумма, для того чтобы смягчить укрепление курса.

В целом бюджетное правило успешно справляется с задачей приведения номинальных величин в экономике России к их уровню, примерно соответствующему ценам на нефть на уровне $40 за баррель, и обеспечение стабильности курса - одно из проявлений этого.

Рис. 2. Оценки наполнения резервов в 2018 г., $ млрд

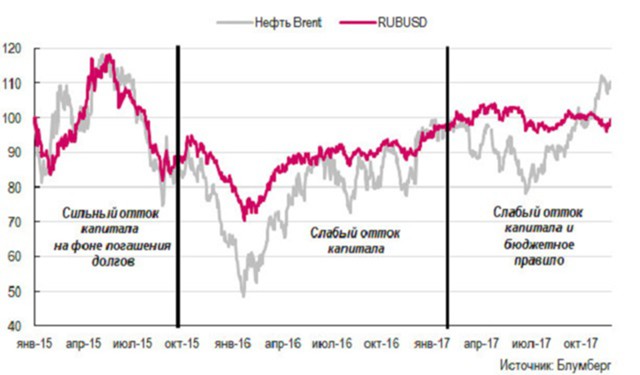

Нашу точку зрения удачно иллюстрирует следующий график, сравнивающий динамику нефтяных цен и рубля.

В начале 2015 г., когда наблюдался повышенный отток капитала на фоне выплаты внешних долгов, корреляция рубля и нефти была близка к единице. С осени 2015 г., когда прошел год с момента введения санкций, краткосрочные долги были выплачены, а отток капитала нормализовался, корреляция курса и нефти вернулась приблизительно к 0,5, что исторически было более-менее привычным уровнем.

Наконец, с этого года, когда в дополнение к низкому оттоку капитала стало действовать бюджетное правило, зависимость почти исчезла. Мы видим все предпосылки, для того чтобы такая ситуация сохранилась и в обозримом будущем.

Рис. 3. Динамика цен на нефть и курса доллара США к рублю, 01.01.15 = 100

Хотя некоторая зависимость рубля от цен на нефть по-прежнему сохраняется, мы ожидаем, что диапазон изменения курса должен быть невелик.

Средний курс в 2018 г. может составить порядка 60 руб. за доллар США при цене на нефть в $50-55 за баррель, немного слабее 57 руб. за доллар США при сохранении текущих цен на нефть или около 63 руб. за доллар США при снижении нефтяных котировок до $45 за баррель.

И, как нам кажется, хорошо, что новое равновесие курса близко к цифре 60, а не, например, 55 или 65: это позволяет с большим удобством производить приблизительные вычисления без калькулятора.