Надежда на золото и крипты

Все заметки из серии «Мировая резервная валюта выходит из строя» вы найдёте, щёлкнув здесь.

С момента опубликования нашей предыдущей статьи (вы можете прочесть её, щёлкнув здесь) на тему коллапса американского доллара появилась свежая информация в форме оперативных сводок. Доллар выходит из строя медленно, но верно - шаг за шагом.

Шаг 1. Руководитель отдела по продажам монет Silver Eagle Американского монетного двора (US Mint) Джек Серман признался, что начальство приказало ему ограничить объёмы продаж серебряных монет. Это указание противозаконно (монетный двор обязан покрывать любой спрос на инвестиционные монеты со стороны публики), что говорит о готовящейся трансформации. Видимо, в новой денежной системе знаменитые «серебряные орлы» будут играть какую-то важную роль.

Шаг 2. Ведущий экономический советник правительства США Джаред Бернштейн - противник сохранения за американским долларом роли мировой резервной валюты. «Это привилегия, которую наша страна более не может себе позволить», - заявляет Бернштейн.

Возможно, именно по его подсказке Джо Байден подписал ряд законов о переводе американской экономики на «зелёные» рельсы (то есть о демонтаже нефтедоллара), недаром Саудовская Аравия вступила в BRICS и в ШОС, заключила с Россией оборонный договор, подписала соглашение о вхождении в состав членов Нового банка развития, договаривается о сотрудничестве с Азиатским банком развития.

Шаг 3. Страны BRICS+ объявили эмбарго американскому доллару, но не афишируют это. Доллары постепенно исключаются как из государственных резервов, так и из взаимной торговли. Любопытно, что быстрее всех дедолларизуется и скупает золото Япония, хотя она не входит в BRICS.

За один день до начала Международной климатической конференции COP-28 Объединённые Арабские Эмираты, где проходила конференция, официально объявили, что более не будут принимать доллары в оплату за поставки нефти.

Шаг 4. Западным финансовым регуляторам уже не удаётся скрывать, что все системообразующие банки находятся в глубоком минусе. В чём проблема?

Долларовая система основана на долговых обязательствах Казначейства США, что само по себе нонсенс. Нужно строить финансы на реальных ценностях, а не на обещаниях заплатить. Растущие сегодня процентные ставки по кредитам уничтожают банковские активы - снижают рыночные котировки ранее выпущенных казначейских бумаг. Это проще всего пояснить на примере.

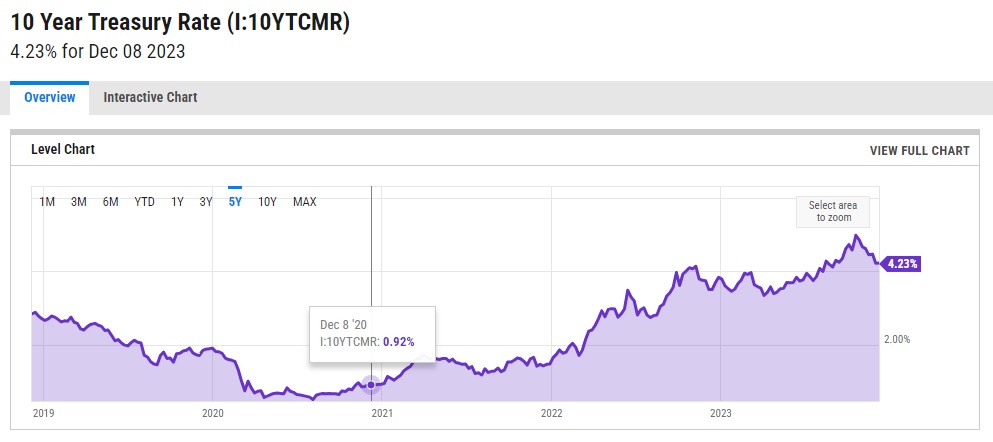

За последние три года проценты по

десятилетним казначейским облигациям выросли в четыре раза

Представьте, что вы - счастливый владелец десятилетних казначейских облигаций, выпущенных три года назад под 1% годовых. Сегодня Казначейство США предлагает инвесторам десятилетние облигации с доходностью свыше 4%, и они конкурируют на рынке с выпущенными ранее бумагами. Это значит, несколько утрируя, что вы не сможете продать ваши однопроцентные казначейки до тех пор, пока не снизите их цену вчетверо относительно номинальной (бумаги с надписью «1000 долларов» продадите по 250 долларов). А иначе покупатель предпочтёт взять более доходные свежевыпущенные казначейки. Впрочем, у вас есть другой вариант - подождать семь лет, пока наступит срок погашения облигаций и, в теории, все денежки вернутся к вам сполна. Но возникает вопрос, можете ли вы сказать своим деловым партнёрам: «Подождите семь лет»?

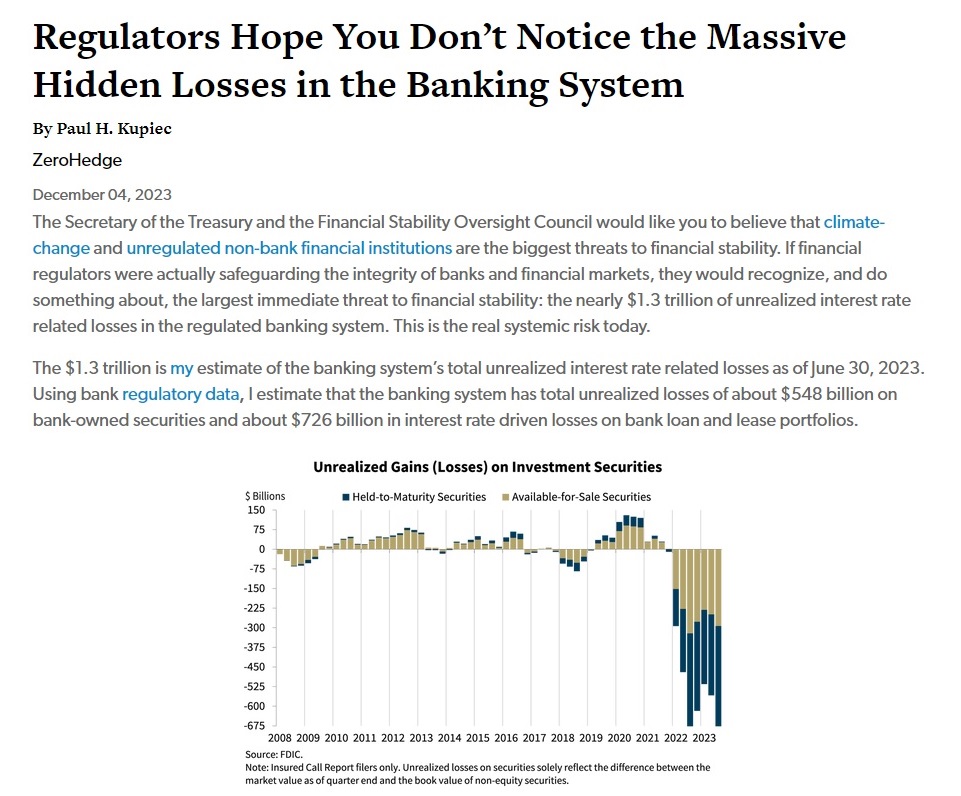

Западные банки сегодня сидят на огромном количестве долговых бумаг, реальная (рыночная) стоимость которых намного ниже номинальной. По модельным расчётам, предоставляемым регуляторам, у них всё в порядке. А по факту у банков нет возможностей маневрировать без фиксации убытков.

«Регуляторы надеются, что публика не заметит

массивные скрытые убытки в банковской системе»

Отметим, что банки зачастую покупали казначейские бумаги с использованием кредитного рычага - стремились преумножить свои прибыли. Например, в кредит могли купить втрое больше, чем имели собственных средств. А кредитный рычаг, как известно, умножает как прибыли, так и потери. Сегодня никто не хочет спровоцировать обвал рынка. Но когда какой-либо крупный банк начнёт распродажу «трежерис», остальные не станут мешкать. Пойдёт такая лавина продаж, что проценты по займам подскочат с четырёх до восьми, а рыночная стоимость долговых инструментов упадёт ещё ниже. Убытки гарантированы. Добро пожаловать в клуб элитных банкротов!

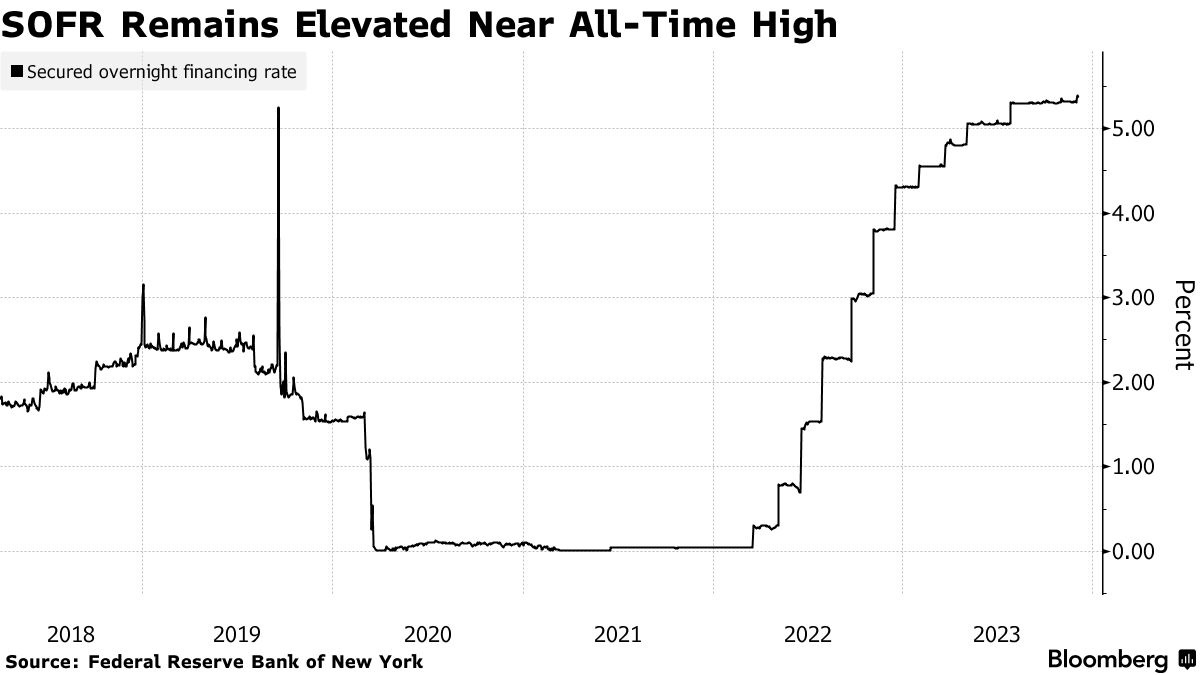

Шаг 5. Высокие проценты по операциям обратного репо стимулируют банки ссужать короткие деньги Федеральной резервной системе, а не друг другу, отчего фонды денежного рынка ощущают дефицит ликвидности. Об этом свидетельствует, в частности, процентная ставка SOFR (Secured Overnight Financing Rate).

На суточном интервале можно получить хорошие

проценты!

Как назло, через операции обратного репо из денежных рынков высасывается ликвидность, остро необходимая банкам в случае каких-либо неприятностей.

Шаг 6. Дефолт по казначейским облигациям США принял фантасмагорические формы. Аукционы по продаже американского госдолга всё время проваливаются, но власти США регулярно изображают успех. В отчётности Казначейства США зафиксированы покупатели из Бельгии, Ирландии, с Каймановых островов и из других государств - вассалов Британии. Федеральная резервная система за кулисами эмитирует деньги, раздаёт их партнёрам для покупки казначеек, не находящих спроса на рынке, и при этом притворяется, что сокращает свой баланс. Это называется монетизацией долга.

Инвесторы начали осторожнее выбирать американские «трежерис» ещё пять лет назад, предпочитая бумаги с более коротким сроком погашения. Казначейство было вынуждено подстраиваться под рынок, выпуская меньше «длинных» и больше «коротких» долговых инструментов. А их нужно чаще перевыпускать. И вот вам результат: в ближайшие двенадцать месяцев США должны взять в долг 8,5 триллиона долларов. Из них семь триллионов пойдут на погашение старых долгов и полтора - на покрытие бюджетного дефицита. И поскольку всё это будет достигнуто путём денежной эмиссии, ценовой инфляции не избежать.

Шаг 7. Выяснилось, что план мировых финансовых элит (глобальных мафиози) по переводу всего мира на CBDC (эмитируемые центральными банками цифровые валюты) включает каскадный коллапс финансовых институтов. Зачем? С одной стороны, необходимо избавиться от лишних банков. Если у каждого физического и юридического лица будет счёт в платёжной системе ЦБ, посредники окажутся не нужны. Потребуется лишь несколько крупных специализированных (ипотечных, инвестиционных, инфраструктурных) финучреждений. С другой стороны, имеющаяся денежная система работает неплохо, так что заставить население и бизнес принять CBDC будет непросто. На этот счёт было решено довести людей до отчаяния.

Человек, у которого отняли всё, будет готов принять любые условия для возврата хотя бы части денег в виде CBDC. Напомним читателям, что в законодательстве западных стран после финансового кризиса 2007 года была прописана процедура "bail-in". Её суть в том, что банк от коллапса спасает не государство, а его собственные клиенты. Деньги вкладчиков изымаются, они переквалифицируются в необеспеченных кредиторов. Возврат средств зависит от того, как впоследствии повернётся колесо фортуны. Процедура bail-in была опробована на Кипре.

Пока что в череде американских банкротств использовалась в основном процедура bailout: банкротов поглощали другие банки или выручало государство за счёт налогоплательщиков.

В момент, когда цифровые валюты от ЦБ будут отлажены и готовы к использованию, элиты запустят череду банкротств. Достаточно применить bail-in в одном банке, как напуганные клиенты начнут изымать средства из всех других. Не имея возможности продать активы по номинальной цене, банки будут опрокидываться один за другим.

План мировых финансовых элит также предусматривает отключения электричества и погромы на улицах в крупных городах. Элитисты хотели бы поставить население в невыносимые условия, довести людей до отчаяния, чтобы сделать их более сговорчивыми. Расчёт прост: оставшийся совсем без электроэнергии человек согласится на её подачу хотя бы по восемь часов в день, а полностью лишённый сбережений - на возврат хотя бы 20% от прежней суммы. Чтобы люди не смогли выкрутиться с помощью наличной валюты, задуман предварительный перевод всех платежей в безналичный вид.

Ключевой пункт плана - закрытие продовольственных магазинов. Мало какой городской житель сможет протянуть на имеющихся в холодильнике продуктах дольше нескольких дней. Тем более если холодильники начнут размораживаться. Однако фашистским пунктам плана не суждено быть реализованными - Белый Альянс, вмешавшись, взял ситуацию под свой контроль.

Устроить коллапс финансовой системы в странах BRICS+ затруднительно, а потому финансовые мафиози стараются всеми возможными способами дестабилизировать там ситуацию. Помимо санкций, откровенных провокаций и подрывных секретных операций идёт навязывание непомерных расходов на декарбонизацию и на убыточную водородную энергетику.

Шаг 8. В грядущей катавасии крупные кредитные банки не выживут, а инвестиционные банки и фонды надеются выжить и даже преумножить свои капиталы с помощью криптовалют. Затяжной спад в криптосфере с начала 2022-го до осени 2023-го был устроен искусственно - инвестбанкиры опускали котировки и выжимали с рынка всех частных инвесторов, одновременно закупаясь криптовалютой напрямик у майнеров.

Настроения на рынке криптовалют гуляют туда-сюда: от любви до ненависти и обратно. Как только слово «крипты» стало ругательным, тренд развернулся, цены пошли вверх. Банкиры с помпой объявили о новой эре в инвестициях - эре блокчейна и криптографических активов. На сегодня в США инвесторам доступно уже более двух десятков крипто-ETF. Что такое ETF? Это торгуемые на бирже фонды, созданные для привлечения инвестиций путём покупки акций. Журнал Forbes привёл перечень пяти лучших из них.

Forbes: «Готовьте

денежки, господа!»

Сейчас у западных финансовых регуляторов на рассмотрении находится дюжина проектов по открытию новых крупных крипто-ETF, что только подстёгивает ралли на крипторынке.

Следующую нашу статью из серии "Мировая резервная валюта выходит из строя" вы прочтёте, щёлкнув мышью здесь.

Читайте другие наши материалы