Падение рубля – это надолго

Рубль не сможет отыграть падение, пока цены на нефть будут низкими

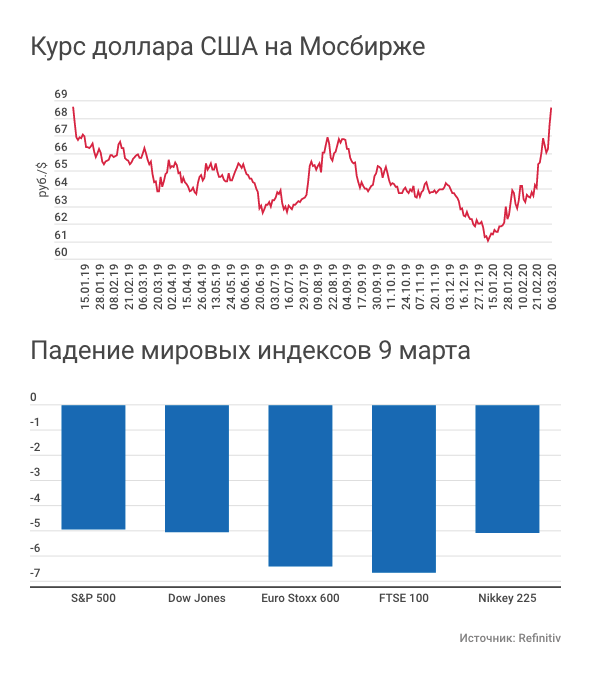

Вслед за нефтью обвалился и рубль - 9 марта он подешевел к доллару и евро почти на 10%. В ближайшее время ждать восстановления российской валюты не стоит, скептичны эксперты

Случившийся 9 марта обвал цен на нефть привел к девальвации рубля. В пятницу, 6 марта, развалилась так называемая сделка ОПЕК+, а уже в понедельник, 9 марта, стоимость нефти марки Brent рухнула на 30% и доходила до $31,02 за 1 баррель. Это самое значительное дневное падение с 1991 г. По состоянию на 19.00 мск стоимость Brent скорректировалась до $37.

На Московской бирже торги 9 марта не проводились из-за выходного дня и возобновятся 10 марта. Но на Forex рубль к доллару рухнул на 8,8% до 74,5 руб., к евро - на 9,7% до 85 руб. Это самое большое дневное падение курса рубля с 16 декабря 2014 г.: тогда российская валюта подешевела к доллару на 10,9% до 67,79 руб., к евро - на 11,1% до 84,59 руб.

Властям в выходные пришлось успокаивать рынок. Еще с утра ЦБ пообещал приостановить закупки валюты, а Минфин - начать ее продавать. Также Минфин напомнил, что собранных в фонде национального благосостояния (ФНБ) резервов хватит на несколько лет для финансирования дефицита бюджета при цене нефти $25-30 за 1 баррель.

Кровавый день

Панику на рынках власти не остановят, считают эксперты. 10 марта на российском рынке будет «кровавый день» - ожидаются крупные маржин-коллы по рублю и нефти, говорит начальник дилингового центра Металлинвестбанка Сергей Романчук. Справедливый курс должен быть 71-74 руб. за $1. Если он останется на уровне в 74 руб., Минфин будет планомерно продавать валюту, если же курс превысит 75 руб., то ЦБ, вероятно, прибегнет к ненормированным интервенциям, рассуждает Романчук.

Если нефть будет стоить ниже $42,4 за баррель (цена отсечения бюджетного правила), ЦБ перейдет к продажам валюты из ФНБ, напоминает главный аналитик «БКС премьера» Антон Покатович. Но даже на этом быстро отскочить рублю вряд ли удастся. Он может оказаться под колоссальным давлением на фоне выхода иностранного капитала из рублевых бумаг. Покатович считает, что к концу марта российская валюта так и останется на отметке в 75 руб. за $1.

Меры ЦБ оказывают влияние на курс рубля с некоторой задержкой, добавляет главный экономист Альфа-банка Наталия Орлова. Ее расчеты показывают: равновесное значение российской валюты - 75 руб. за $1 при цене на нефть в $35 за 1 баррель. У ЦБ и Минфина нет задачи, чтобы рубль сильно отклонялся от равновесного к нефти значения, их задача - нивелировать отток капитала, который могут завтра создать действия резидентов и нерезидентов. Не исключено, что 19 марта рубль подешевеет до 77-78 руб. за $1. Власти попытаются закрепить курс на текущей отметке и не допустить паники, считает Орлова.

Высокая доля ОФЗ и российских акций в портфелях иностранных инвесторов - это дополнительный дестабилизирующий фактор, говорит гендиректор УК «Спутник - управление капиталом» Александр Лосев. По итогам 2019 г. доля нерезидентов в ОФЗ составляла 32,2%. По данным ЦБ, это максимальное значение с мая 2018 г. Номинальный размер ОФЗ, принадлежащих нерезидентам, - 2,8 трлн руб. Это может привести к снижению цен и росту доходности 10-летних бумаг с нынешних 6,4% примерно до 7% годовых, говорит Покатович. Помимо обвала нефти инвесторы остаются под давлением фактора распространения коронавируса.

Банк России вряд ли станет тратить валюту для спасения убегающих иностранцев, поэтому высока вероятность резкого повышения ключевой ставки, уверен Лосев: если ЦБ резко повысит ставку, то перейдем в диапазон 65-70 руб./$. Повышение ключевой ставки - плохой сценарий, считает Романчук, это убьет рынок госдолга и облигаций, потому что он был настроен на понижение. Инфляция сейчас под риском, но если регулятор сумеет убедить рынок, что курс падать дальше не будет, то инфляция не отклонится сильно выше от цели, полагает эксперт.

Акции тоже в минусе

Российские биржевые индексы 10 марта могут тоже открыться резким снижением на 10-30%, продолжает Покатович: наибольшие потери могут понести акции нефтегазовых компаний, которые представляют значительную долю в национальных индексах.

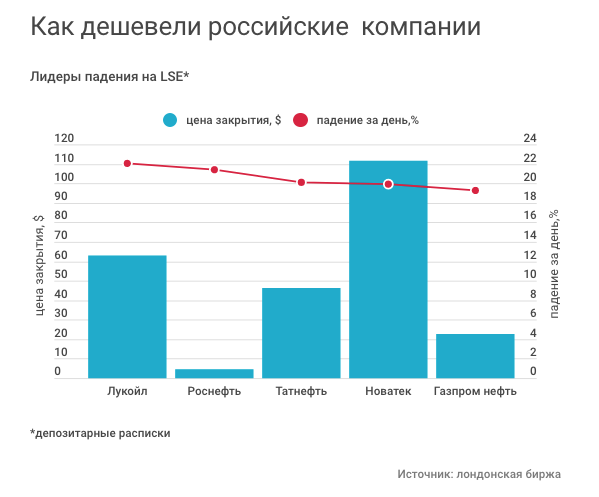

Уже 9 марта торгующиеся в Лондоне российские компании потеряли до трети капитализации, став лидерами падения. Падение GDR «Новатэка» в ходе торгов достигало 35%, по итогам торгов компания подешевела на 19,9%, «Роснефти» - на 25,3 и 21,4%, «Газпрома» - на 24,2 и 19,3%, «Лукойла» - на 28,6 и 22,1%, Сбербанка - на 30 и 17,9%.

Фондовые рынки падали по всему миру. Европейские индексы отреагировали обвалом на падение цен на нефть: падение британского FTSE 100 достигало 8,8% после открытия, общеевропейского STOXX 600 - 7%. К закрытию торгов падение скорректировалось: FTSE 100 снизился на 7,2%, STOXX 600 - на 7,14%. Падали и азиатские рынки: японский Nikkei 225 - на 5%, гонконгский Hang Seng - 4,2%, шанхайский SSE Composite - 3%.

Американские рынки тоже открылись в понедельник обвалом: S&P 500 потерял 7%, Dow Jones - 7,29%, NASDAQ - 8,96%. Из-за такого резкого падения через 3 мин после открытия торги были приостановлены на 15 мин. После возобновления торгов индексы скорректировались, но все же их падение к 19.00 мск превышало 5-6%.

Обвалилась и капитализация западных нефтяных мейджоров. ConocoPhillips подешевела на 21,6%, Chevron - на 11,36%, ExxonMobil - на 8,4%.

В Европе акции ВР упали на 20%, в США бумаги производителей сланцевой нефти, таких как Devon Energy, Occidental Petroleum, Marathon Oil, теряли вначале более 30%.

Зато тихой гаванью для инвесторов стали американские гособлигации. Доходность всех выпусков - от двухлетних до 30-летних впервые в истории упала ниже 1%.

По динамике расписок российских компаний на торгах в Лондоне 9 марта примерно понятно, на каких уровнях будут торговаться завтра их рублевые бумаги, отмечает заместитель гендиректора по активным операциям ИК «Велес капитал» Евгений Шиленков. Акции отечественных компаний после обвала на прежние уровни не вернутся до тех пор, пока цены на нефть не восстановятся до $60 за 1 баррель, уверен профессор Высшей школы экономики, бывший первый зампред ЦБ Олег Вьюгин. Облигации, как суверенные, так и корпоративные, также в ближайшее время не вернутся на уровни 2019 г. - начала 2020 г., считает он.

Читайте другие наши новости